Quest’anno il Master dedicherà il project work al business dell’usato, una divisione dove la governance economico finanziaria svolge un ruolo centrale.

© Moveo by Telepass

Un mercato, quello delle vetture d’occasione, che ha chiuso il 2023 con un incremento dell’11% sull’anno precedente con 5.146.000 trasferimenti di proprietà registrati.

Il 2024 si è aperto con un risultato di gennaio vs gennaio 23 ancora migliore, incrementando del 17%, più delle vendite del nuovo che comunque sono cresciute nello stesso confronto con gennaio del 10%.

In questo contesto, assume una sua specificità il segmento dei veicoli pienamente elettrici (BEV).

Quattro anni fa, in un nostro precedente project work, ci domandavamo quale valore avrebbe mantenuto una vettura elettrica e se la sua prestazione risultasse migliore delle vetture endotermiche.

Oggi, con uno storico che si va formando, possiamo avanzare alcune considerazioni con una maggiore consapevolezza.

I dati odierni sul mercato dell’usato

Il dato da cui partire è la quota di mercato.

In Italia, a fine 2023, le elettriche + le plug in e full hybrid hanno conseguito una quota del 6,7%.

Questo significa che la domanda è ancora bassa, addirittura marginale se guardiamo al full electric che segna appena 1,6% di share.

Le ragioni sono le stesse che avevamo descritto nella nostra analisi del 2020 in particolare il valore ancora elevato dell’offerta e la tecnologia per le batterie.

Con un prezzo d’acquisto superiore in media al 30% rispetto all’endotermico, unita alla scarsa richiesta riscontrata nel mercato, noleggiare una vettura elettrica rischia di diventare poco conveniente.

In effetti, per un noleggio a lungo termine di 48 mesi, dove il canone finanziario pesa in media per il 60%, il valore residuo dell’elettrico risulta più basso di un benzina e di conseguenza il canone mensile meno competitivo.

Questa tendenza è confermata dagli advanced analytics forniti da Indicata, dove il prezzo medio retail dell’usato elettrico ha perso negli ultimi dodici mesi 10 punti in più rispetto al calo riportato dal mercato usato nel suo complesso.

Un fenomeno che è interessante trovare come conferma in mercati dove l’elettrico ha già raggiunto una market share significativa.

Il confronto con il mercato tedesco

Ci riferiamo alla Germania: qui le sole BEV hanno conseguito nel 2023 il 18% del totale venduto.

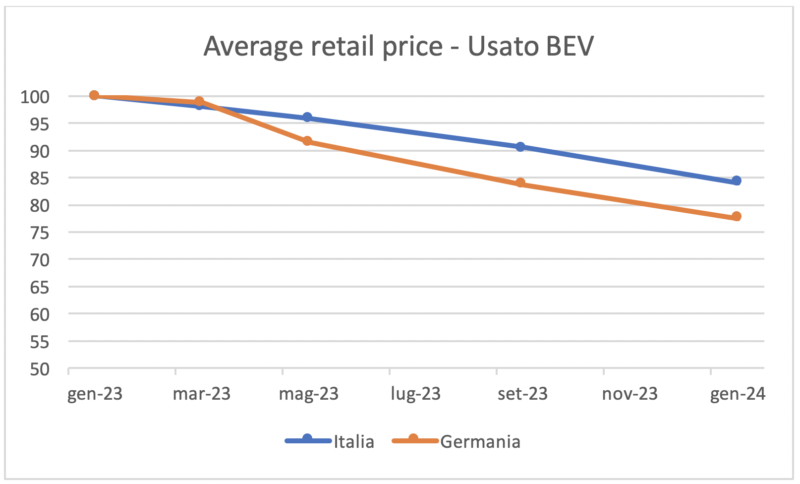

Ebbene, con base 100 a gennaio 23, il prezzo medio dell’usato elettrico si è attestato in Germania a 77,5 in gennaio 24, mentre per il totale dei veicoli usati si è fermato a 92.

In questo grafico mettiamo a confronto la discesa dei prezzi dei veicoli elettrici usati in Germania e in Italia.

Fonte: Advanced Analytics di INDICATA – 01/02/2024

Chiaramente, in un segmento come l’elettrico dove la tecnologia della batteria ha un ruolo centrale, nella valutazione di una vettura dopo quattro anni pesa lo stato d’uso in termini di prestazioni.

Con in aggiunta l’osservazione sulla velocità di progressione della tecnologia e quindi il rischio di obsolescenza resta elevato, anche dopo soltanto tre o quattro anni.

Questo il motivo per cui l’elettrico riesce a difendere il proprio valore per il primo anno per poi calare vistosamente.

Certamente non giovano al mercato a zero emissioni, le politiche commerciali operate da Tesla, particolarmente aggressive sul pricing e non pianificate. Così come alcuni segnali provenienti dai Car Makers del mainstream, dove Renault rinuncia alla quotazione sui mercati azionari di Ampere, così come VW che rinvia la quotazione di PowerCO, la divisione di produzione delle batterie o Ford che ha preso tempo, alla ricerca di soluzioni più avanzate sia per le batterie che per contenere i costi di produzione.

Ma, allo stesso tempo, il mercato potrebbe essere influenzato dai progetti Tesla di lanciare il Model 2 con base 25 mila euro dando forse la spinta alla quota di mercato dei BEV anche in Italia, mentre già al prossimo salone di Ginevra di fine febbraio sarà visibile la Renault 5 E-tech electric sempre nel segmento B a prezzi entry level.

Così come, restando in tema di crescita potenziale sul nostro mercato, andrà valutato l’impatto dei nuovi incentivi, che dovrebbero partire a marzo di quest’anno, particolarmente vantaggiosi sull’elettrico, sempre che il budget venga questa volta effettivamente impiegato.

È chiaro che per smuovere la domanda di elettrico occorrerà migliorare le infrastrutture di ricarica, in particolare nei condominii e nelle aziende a favore dei dipendenti, oltre ad aggiornare le competenze tecniche del Service, dove ancora pochi sono gli operatori certificati ad operare sull’elettrico secondo le ultime normative PES, PEI e PAV ex CEI 11-27.

In conclusione, ancora troppe variabili contrastanti sul valore residuo dell’elettrico, per non parlare del contesto politico, con il prossimo rinnovo del Parlamento e Commissioni europee che potrebbero mettere in discussione l’obiettivo del 2035 per la vendita dei soli veicoli nuovi elettrici.

Tutti fattori che il Master aveva già analizzato nel project work del 2020 e che avevano condotto a delineare due scenari futuri per il mercato italiano al 2025. Nel primo, con prudenza, stimava la quota di BEV e PHEV/HEV al 10%. Ebbene visti i numeri di fine 23, questa prospettiva sembra la più realistica nel realizzarsi.

Scrivi un commento