Durante la lezione tenuta dal responsabile area amministrazione e controllo del Gruppo DI.BA.il dott. Simone Patrignani, è emerso chiaramente il ruolo dei prodotti finanziari nel conseguimento dell’obiettivo del margine della trattativa.

Una volta raggiunta la copertura dei costi, i finanziamenti, comprensivi dei servizi accessori, segnano molto spesso il passaggio al MOL di segno positivo.

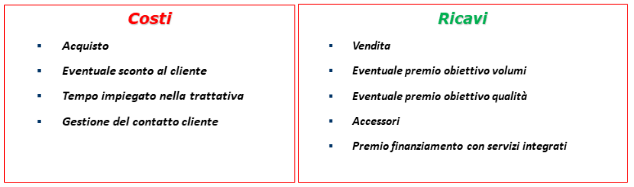

Ricordiamo in sintesi il quadro delle principali voci di costo e di ricavi generati nella trattativa di vendita. Possiamo riassumerli in questo prospetto:

Il corretto rapporto tra costi e ricavi non deve essere mai perso di vista e rappresenta il driver della proposta d’acquisto della vettura.

Se su questo preciso indirizzo, tutta la sales force del Dealer è tenuta a convergere, la domanda che spesso viene posta è quando, all’interno del processo di vendita, è opportuno introdurre al cliente la possibilità di usufruire di un finanziamento.

E qui, a nostro avviso, risulta importante ripercorrere il customer journey partendo dalla prima manifestazione d’interesse espressa verso la nostra organizzazione.

L’importanza di un corretto processo di vendita

Parliamo, spesso, ancora di Lead non ancora profilati, ma dove il processo di trasformazione in informazione di valore, costituisce l’impegno di tutte le funzioni interne al Dealer.

Così come, laddove previsto, un ruolo importante lo svolge l’esperto di prodotto che completa in salone le informazioni sul prospect, prima di lasciare al consulente alla mobilità di proseguire nel costruire la relazione, precisarla nelle sue esigenze e priorità, fino alla conclusione della trattativa.

Proprio, avendo a mente come, prima ancora della vendita di prodotto, intervenga prioritariamente la conoscenza del nostro interlocutore, ci preme evidenziare una fase, spesso trascurata, del processo di vendita e rappresentata dall’intervista consultiva.

Una fase che deve essere guidata dal consulente alla vendita, costruendo l’intervista in forma colloquiale ma senza mai perdere di vista il suo obiettivo: arrivare a consocere esigenze, preferenze, abitudini, capacità di spesa del potenziale cliente, ponendo le giuste domande e sviluppando la capacità di ascolto attivo, fino ad arrivare a cogliere, con l’esperienza, i cosiddetti “segnali deboli”.

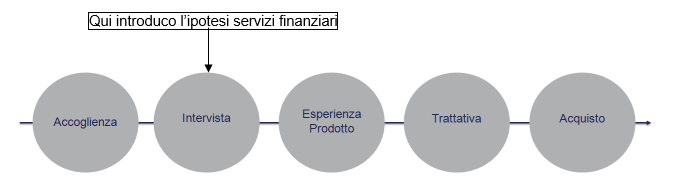

Nel seguente prospetto, indichiamo chiaramente come il primo momento utile per parlare dell’ipotesi di una soluzione finanziaria sia proprio l’intervista:

Un approccio che nel contesto che va disegnando un nuovo modello di business distributivo, centrato sul cliente e non tanto sul prodotto, accentua ancora di più il valore e il significato del colloquio preliminare alla presentazione dell’offerta vettura.

Ascoltare il cliente, prima ancora di proporre soluzioni, assume una rilevanza ancora maggiore nel momento in cui il sales consultant aggiorna il proprio ruolo in termini di consulente alla mobilità.

Un professionista che parte dal budget che un nucleo famigliare destina alle esigenze di mobilità complessivamente affrontate durante l’anno.

Si tratta dell’evoluzione della funzione di vendita, sul modello del “family banker”, dove dalla gestione di un risparmio si passa alla gestione delle spese sulla mobilità.

In questi termini, l’aspetto consulenziale del venditore trova la giusta dimensione, andando a rappresentare l’aggiornamento della funzione in coerenza con il nuovo modello di mobilità.

Ma seguire correttamente il processo di vendita, risponde anche a un’esigenza di efficienza.

Nella tavola precedente, non sarà sfuggito come tra i costi, a volte occulti, siano indicati il tempo impiegato nella trattativa e la gestione del contatto.

Saltare la fase dell’intervista consultiva, ma anche soltanto affrontarla in modo superficiale, rischia di produrre inefficienze.

Ritornare su aspetti che si credevano assunti in via di presunzione, produrre preventivi che poi, solo in seguito, si mostrano superati, rincorrere il cliente per ottenere la documentazione richiesta successiva alla raccolta di informazioni che si sarebbero potute ottenere facilmente nelle fasi precedenti, tutto questo comporta l’impiego di risorse e quindi produce costi aggiuntivi.

Tutte ragioni per cui la marginalità si presenta come il risultato del corretto equilibrio tra costi e ricavi, un percorso dove il consulente alla mobilità oggi concorre non solo con i contenuti della proposta ma anche nel modo in cui giunge alla formulazione della proposta, aggiungendo, se non bastasse, la qualità della relazione e dunque, in prospettiva, la fedeltà del cliente.

La scelta di un auto si basa su un insieme di motivazioni che attengono alla sfera emotiva ed ad una serie di motivazioni di scelta più concrete.

La proposta finanziaria – che attiene sicuramente alla seconda sfera – può però essere l’ago della bilancia. Per esserlo deve essere quanto più vicina alle necessità del cliente e quanto prima esse vengono definite tanto più sarà possibile rimuovere l’ostacolo o addirittura trasformare questo aspetto in una opportunità concorrenziale.

Penso ad esempio alla possibilità di rate variabili ma se ne potrebbero fare altri.